Kako kripto i blockchain otvaraju pristup financijama milijunima ljudi

Prema podacima Svjetske banke, oko 1,3 milijarde odraslih, odnosno 21% globalne odrasle populacije, spada u tzv. „underbanked population“, pojam koji se koristi za opis ljudi s ograničenim pristupom osnovnim financijskim uslugama. To su osobe koje imaju osnovni bankovni račun, ali ne mogu u potpunosti koristiti druge važne usluge poput kredita, digitalnog plaćanja ili štednje.

U brojkama, oko 4,7 milijardi odraslih nema pristup kreditima, 3,6 milijardi u zemljama s niskim i srednjim prihodima ne koristi digitalna plaćanja ili kartice, dok, iako oko 40% odraslih u tim zemljama formalno štedi, čak 77% njih odnosno oko 1,4 milijarde ljudi ne ostvaruje nikakav prinos na svoju štednju.

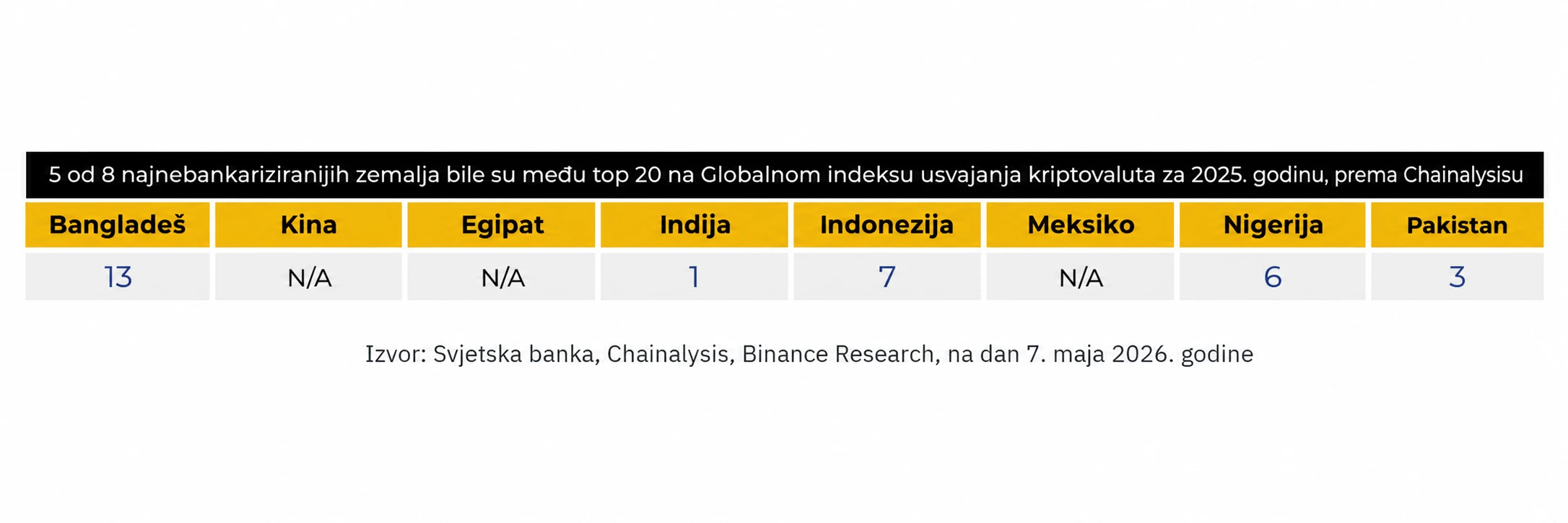

Procjenjuje se da 73% ove populacije živi u zemljama s niskim i srednjim prihodima, a više od polovine koncentrirano je u samo osam država. Zanimljivo je da se pet od tih osam zemalja nalazi među 20 najviših na Chainalysis Global Crypto Adoption Index, koji mjeri nivo korištenja i usvajanja kriptovaluta u svijetu.

Ovakav obrazac ukazuje na mogućnost da se u sredinama s ograničenim pristupom tradicionalnim financijskim institucijama sve češće koriste decentralizirane digitalne mreže kao alternativu. Ovaj izvještaj je zasnovan na podacima Svjetske banke, uz analizu Chainalysis Global Crypto Adoption Indexa i Binance Researcha te je važno naglasiti da ovo ne mora značiti direktnu uzročno-posljedičnu vezu, već prije jasnu korelaciju koja zahtijeva dodatna istraživanja.

Mobilni telefon kao ulaz u financijski sistem

Dostupnost mobilnih uređaja postaje jedan od ključnih faktora financijske inkluzije. Od odraslih koji nemaju bankovni račun, oko 900 milijuna posjeduje mobilni telefon, a 530 milijuna koristi pametni telefon. To znači da veliki dio ove populacije već ima tehničku osnovu za pristup digitalnim financijskim uslugama, uključujući digitalne novčanike i kripto platforme, bez potrebe za klasičnim posrednicima.

Primjeri iz prakse već pokazuju efekt takvog modela. Istraživanja MIT ekonomista u Keniji pokazala su da je uvođenje mobilnog novca doprinijelo tome da oko 2% domaćinstava izađe iz ekstremnog siromaštva. Suština je jednostavna — kada ljudi dobiju pristup osnovnim financijskim uslugama putem mobilnog telefona, lakše upravljaju novcem, štede te brže i jednostavnije šalju i primaju sredstva.

Plaćanja i doznake

Slanje novca preko tradicionalnih sistema, poput SWIFT-a, i dalje je relativno skupo i sporo. Minimalna cijena jednog transfera iznosi oko 20 dolara, a transakcije često traju nekoliko dana. Zbog toga su manji transferi proporcionalno najskuplji — što posebno pogađa ljude koji šalju doznake porodicama.

S druge strane, transferi putem stablecoina na blockchain mrežama mogu koštati i manje od jednog centa i izvršavaju se gotovo trenutačno.

Zbog ove razlike, upotreba digitalnih platnih sistema ubrzano raste. Prema podacima Artemis-a, obim stablecoin transakcija već je premašio Visa mrežu i približava se nivoima tradicionalnih platnih sistema poput ACH-a.

Ova razlika je posebno značajna jer su upravo mali, svakodnevni transferi poput slanja novca porodici najviše opterećeni visokim troškovima u klasičnom financijskom sistemu.

Pristup berzama i investiranju

Procjenjuje se da oko 630 milijuna odraslih ima brokerski račun, ali je pristup najvećim globalnim tržištima, poput američkog, i dalje ograničen.

Zbog toga se razvijaju novi modeli, poput tokenizacije dionica, koji omogućavaju frakcionalno vlasništvo odnosno kupovinu dijelova dionica te trgovanje 24 sata dnevno, bez ograničenja klasičnih berzanskih sati.

Istovremeno, tržište privatnih kompanija kontinuirano raste, dok kompanije ostaju duže u privatnom vlasništvu prije nego što izađu na berzu, što dodatno sužava prostor za rani pristup investitorima.

AI i novi tip korisnika u digitalnim financijama

Jedan od novih trendova u digitalnim financijama su AI agenti koji već aktivno sudjeluju u financijskim transakcijama. Više od 17.000 takvih sistema je već pokrenuto, a sve veći dio aktivnosti na blockchain mrežama danas obavljaju automatizirani sistemi, a ne ljudi.

Paralelno s tim, mijenja se i struktura korisnika. Podaci pokazuju da najveći dio rasta dolazi iz zemalja u razvoju, gdje je udio korisnika porastao s 49% na 77% u posljednjih nekoliko godina. Ovi korisnici sve češće koriste kripto ne samo za trgovanje, nego i kao sredstvo štednje i za svakodnevne financijske potrebe, što ukazuje na širu promjenu u načinu korištenja digitalne imovine.

Novi obrasci pristupa financijskim uslugama

Podaci pokazuju da se financijski sistem mijenja. Ograničenja koja su ranije sprečavala pristup financijskim uslugama poput visokih troškova naknada i nerazvijene mreže poslovnica banaka sada se djelomično smanjuju zahvaljujući mobilnim telefonima i blockchain tehnologiji.

Zanimljivo je da je ovaj trend najizraženiji upravo u zemljama s najnižim nivoom financijske inkluzije, što sugerira da digitalne financije u tim sredinama najčešće nastupaju kao alternativa, a ne kao potpuna zamjena tradicionalnog financijskog sistema.

-webp.webp)

-webp.webp)

-(1)-webp.webp)

-webp.webp)

-webp.webp)