Zašto je registracija vozila u BiH toliko skupa?

Registracija vozila u BiH za mnoge vozače svake godine otvara isto pitanje: zašto je konačan iznos toliko visok i što se sve zapravo plaća?

Za prosječan putnički automobil registracija najčešće iznosi oko 500 do 800 KM, dok kod snažnijih, novijih ili skupljih vozila konačan račun može prijeći i 1.000 KM. Točan iznos ovisi o vrsti vozila, snazi motora, području registracije, tehničkom pregledu, propisanim naknadama i polici obveznog osiguranja.

Iako se u javnosti rast troškova često veže isključivo za osiguranje, ono je samo jedna od stavki u ukupnoj cijeni registracije.

Što sve ulazi u cijenu?

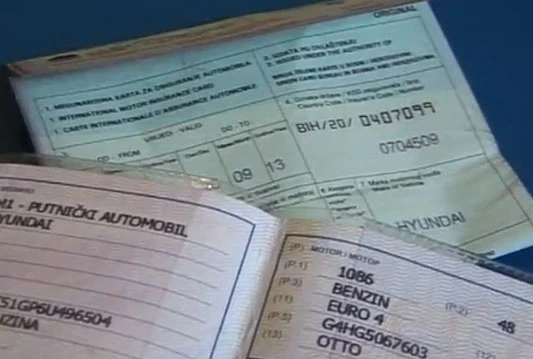

Trošak registracije čine tehnički pregled, eko test, izdavanje dokumenata, stiker naljepnica, registarske tablice ako se izdaju nove, različite naknade propisane na razinama entiteta, županija i Brčko distrikta BiH, te obvezno osiguranje od automobilske odgovornosti.

Kod vozila srednje klase, primjerice automobila snage oko 70 do 80 kW, registracija se najčešće kreće između 550 i 750 KM, ovisno o području registracije, bonusu na polici osiguranja, starosti vozila i njegovim tehničkim karakteristikama.

Sam tehnički pregled za putnička vozila iznosi oko 55 KM, dok se u Federaciji BiH na to dodaje i eko test, koji se najčešće plaća od 22 do 36 KM. To znači da tehnički pregled s eko testom vozače uglavnom košta oko 77 do 91 KM.

Na razini BiH propisane su i cijene pojedinih dokumenata i oznaka. Potvrda o vlasništvu vozila iznosi 5 KM, potvrda o registraciji 5 KM, stiker naljepnica 5 KM, a par registarskih tablica za motorno vozilo 20 KM. Registarska tablica za priključno vozilo, motocikl i bicikl s motorom iznosi 10 KM.

Iz Ministarstva komunikacija i prometa BiH za Bljesak.info pojašnjavaju kako poslove registracije motornih vozila obavljaju organizacijske jedinice ministarstava unutarnjih poslova prema mjestu prebivališta ili sjedišta vlasnika vozila.

"Vozilo se registrira upisom registarske oznake i podataka o vozilu, vlasniku i nositelju potvrde o registraciji u evidenciju registriranih vozila, nakon čega se izdaju odgovarajuće isprave, registarske tablice i stiker naljepnica", rekli su.

Osiguranje je najveća stavka

Sve ostale naknade koje se plaćaju pri registraciji ne uređuju se na razini BiH, nego na razini entiteta, županija i Brčko distrikta BiH. Među njima su naknada za javne ceste, posebna naknada za okoliš, naknada za službu "Pomoć - informacije", vodoprivredna naknada, porez na imovinu i druge stavke.

Upravo zato konačna cijena registracije nije ista za sve vozače. Dva slična automobila mogu imati različit trošak registracije ako su registrirana u različitim dijelovima BiH ili ako vlasnici imaju različit bonus na polici osiguranja.

Iz Ministarstva komunikacija i prometa BiH navode kako je obvezno osiguranje motornih vozila najveća stavka koja se plaća prilikom registracije.

Kako za Bljesak.info pojašnjava Ermin Čengić, glavni tajnik Udruženja društava za osiguranje FBiH, registracija je znatno širi pojam od same police osiguranja.

"U javnosti se često pogrešno veže povećanje troškova registracije za osiguranje, pri čemu treba imati na umu kako je osiguranje samo jedna od stavki u okviru troškova registracije vozila", navodi Čengić.

Dodaje kako do rasta ukupnog troška može doći i zbog stavki na koje tržište osiguranja nema utjecaja, poput tehničkog pregleda vozila, naknada za ceste i drugih propisanih davanja.

Cijena police obveznog osiguranja od automobilske odgovornosti ovisi o vrsti i tehničkim karakteristikama vozila, tarifnoj skupini, osiguravajućem društvu i bonus-malus statusu osiguranika.

Čengić ističe kako se ne može govoriti o jedinstvenom postotku poskupljenja polica jer konačna cijena ovisi o poslovnoj politici osiguravajućeg društva i karakteristikama vozila.

Ipak, posljednjih godina rastu troškovi šteta. Na to su, prema njegovim riječima, utjecali skuplji rezervni dijelovi, veće cijene rada servisera, medicinskih usluga i opća inflacija. Sve to na kraju utječe i na troškove osiguranja.

"Tržište osiguranja trenutačno je u sustavu djelomične regulacije, a u ranijem razdoblju, dok je visina premije osiguranja autoodgovornosti određivana od regulatorne agencije, 2023. godine imali smo izmjenu cijene prvi put od 1998. godine, odnosno nakon 25 godina", govori Čengić.

Dodaje kako je tada osnovna premija, kao jedan od elemenata za izračun konačne premije osiguranja od automobilske odgovornosti, povećana za 6,2 posto.

Kako se dobiva popust?

Najveća razlika među vozačima vidi se kroz bonus-malus sustav. On nagrađuje vozače koji ne uzrokuju štete, a povećava cijenu police onima koji imaju prijavljene štete.

Kada vozač prvi put sklapa policu osiguranja, polazi od osnovnog premijskog stupnja, odnosno bez bonusa. Ako je vozilo osigurano najmanje godinu dana i u tom razdoblju nije bilo prijavljene štete, vozač sljedeće godine ostvaruje veći popust.

Popust se postupno povećava. Može iznositi 10, 20, 30, 40 ili najviše 50 posto na osnovnu premiju. To znači da vozač koji više godina ne prijavljuje štetu može doći do upola niže osnovne premije osiguranja u odnosu na početni stupanj.

S druge strane, prijavljena šteta može povećati cijenu police. Malus može povećati premiju od 10 do 100 posto, ovisno o premijskom stupnju.

Ako vlasnik ima više osiguranih vozila, iskustvo sa štetama veže se za svako vozilo posebno. To znači da šteta na jednom vozilu ne mora automatski značiti isti tretman za sva ostala vozila istog vlasnika.

"Vozači bi mogli smanjiti troškove pažljivijom vožnjom, bez šteta, korištenjem zakonom ili uvjetima osiguravatelja predviđenih popusta, pravodobnim obnavljanjem police i vođenjem računa o bonusu koji su stekli", kaže Čengić.

Što vozači često ne znaju?

Jedna od najčešćih nejasnoća odnosi se na razliku između obveznog osiguranja od automobilske odgovornosti i kasko osiguranja.

Obvezno osiguranje pokriva štetu koju vozač prouzroči drugima. Ne pokriva štetu na vlastitom vozilu ako je vozač sam skrivio nesreću. Za takve slučajeve ugovara se kasko osiguranje, koje nije obvezno i ovisi o opsegu pokrića koje vozač odabere.

Čengić navodi kako vozači ponekad pogrešno vjeruju da obvezno osiguranje pokriva i štetu na njihovu vozilu. Problem je i nedovoljno poznavanje bonus-malus sustava, zbog čega se vozači tek naknadno suoče s posljedicama koje prijavljena šteta može imati na buduću cijenu police.

Građani često nisu dovoljno upoznati ni s dodatnim osiguranjima koja se mogu ugovoriti uz osnovnu policu, poput AO plusa, osiguranja vozača i putnika, asistencije ili zaštite bonusa.

"Posljednjih godina imaju priliku znatno se bolje informirati, dobiti detaljniju sliku tržišne ponude, uspoređivati i tražiti najpovoljniji odnos cijene i kvalitete usluge", kaže Čengić.

Prema podacima Ministarstva komunikacija i prometa BiH, u BiH je 2023. godine bilo registrirano 1,23 milijuna vozila, dok je 2024. taj broj porastao na 1,29 milijuna.

Konačan iznos registracije mnogima izgleda kao jedan trošak, ali u stvarnosti je riječ o zbroju više obveznih stavki. Upravo zato račun nije isti za sve vozače, niti se svako povećanje može automatski pripisati osiguranju.

Vozač na dio tih troškova ne može utjecati, ali može birati ponudu osiguranja, čuvati stečeni bonus i znati što mu se zapravo naplaćuje jer iako registracija dolazi samo jednom godišnje, dobro se osjeti u novčaniku svakog vlasnika limenog ljubimca.